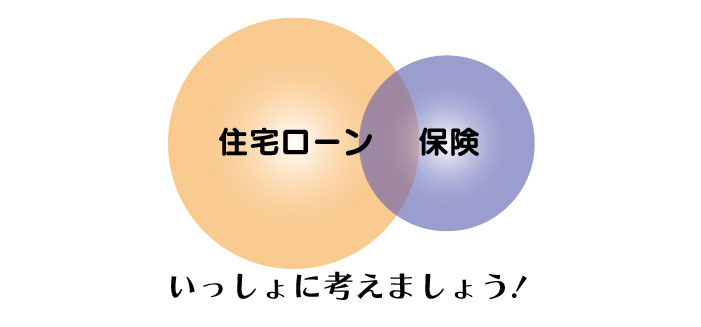

住宅ローンを組むときは、保険を一緒に考えるべき!

住宅ローンは、人生の大きなターニングポイントの1つですね。

とにかく安ければ安いほど良い、と考えるのが普通です。

最近は、住宅ローンのシステムも複雑なものが多く、どんなものがあるのかを調べるだけでも大変です。

もしあなたがお悩みであれば、ぜひローン計画の見直しをしたいところです。が、今回はせっかくなので、保険と一緒に見直すべきだということをご提案したいと思います。

一見関係が無さそうな2つですが、なぜそう言えるのでしょうか?

住宅ローンと保険の共通点

住宅ローンと保険は、毎月家計から出て行く費用という点で共通しています。

人生の流れで考えると、20代から30代にかけて初めて保険に入り、結婚や出産などのイベントを経て住宅を購入し、そのときに住宅ローンに入るという順番が一般的かと思います。

保険→住宅ローン、の順番ですね。

住宅ローンを考えているみなさんは、保険にも加入している方がほとんどだと思います。

両方に入ったとき、保険の月額費用に加算して、住宅ローンの月額費用がかかることになります。

・毎月かかる費用であること

・家計から引かれる費用であること

大変なのは、2つが同時に家計に対する相当な負担となることです。

住宅ローンと保険をいっしょに見直すと…

福岡モーゲージコンサルティングでは、2つを同時にチェックすることができるので、

たとえば、こんなことができます。

・住宅ローンがかなり負担になるので、チェックしてみると、借り換えによって安くできた!

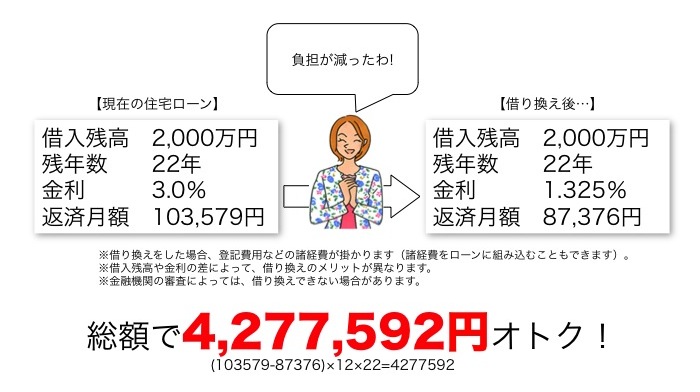

実際に負担が軽くなった例がこちら。

・実は保険料のほうが安くできた!

同じ保険料なら、よりよい保証内容を。

同じ保障なら、より安い保険を。

これが福岡モーゲージコンサルティングのモットーです。

福岡モーゲージコンサルティングでは、家計全体にかかる費用を総合的に判断し、負担を軽くできるところを探します!

ぜひ、この機会に、家計全体を見なおしてみてはいかがでしょうか。